Pensionifondide kihlvedu: Tuleva vs LHV vs SEB

Pensionifondide kihlvedu

Tuleva vs LHV vs SEB - kümneaastane võitlus parima tootluse eest

Andmed/graafikud uuenevad automaagiliselt iga päev lõuna paiku

1052 päeva möödunud

7,1 aastat jäänud

Tuleva Maailma Aktsiad – hetkel juhtimas

€1656 – panuse suurus (muutub ühes SP500ga)

Taustast

Juhuslik trehvamine Vahur Vallistuga LHV Varahaldusest päädis sellega, et sõnadest jäi puudu ja käiku läksid käed, et sõlmida sõbralik kihlvedu.

Kumb tõuseb kümne aastaga rohkem - LHV Ettevõtlik (tol ajal LHV L) või Tuleva Maailma Aktsiate Indeks? Vahur usub, et aktiivselt erinevatesse varaklassidesse raha paigutada on kallim, kuid puhastootlusega suudetakse siiski indeksit lüüa, mina - et kõrgemad tasud söövad selle tulu ära.

Päev hiljem liitus kihlveoga Endriko Võrklaev SEBst fondiga, mille nimeks tänaseks SEB pensionifond 18+.

Vahel on tuhat eurot indekseerituna S&P500-ga (S&P 500 on USA 500 suurima börsiettevõtte aktsiate indeks, üks maailma tuntuimaid turuindekseid).

Loe, kust kõik alguse sai:

Tootluse võrdlus

Kihlvedu on teadlikult tehtud pika aja peale. Lühiajalist statistikat mõjutab liigselt juhus. Aga meelelahutuslikel eesmärkidel võib seda ikka jälgida.

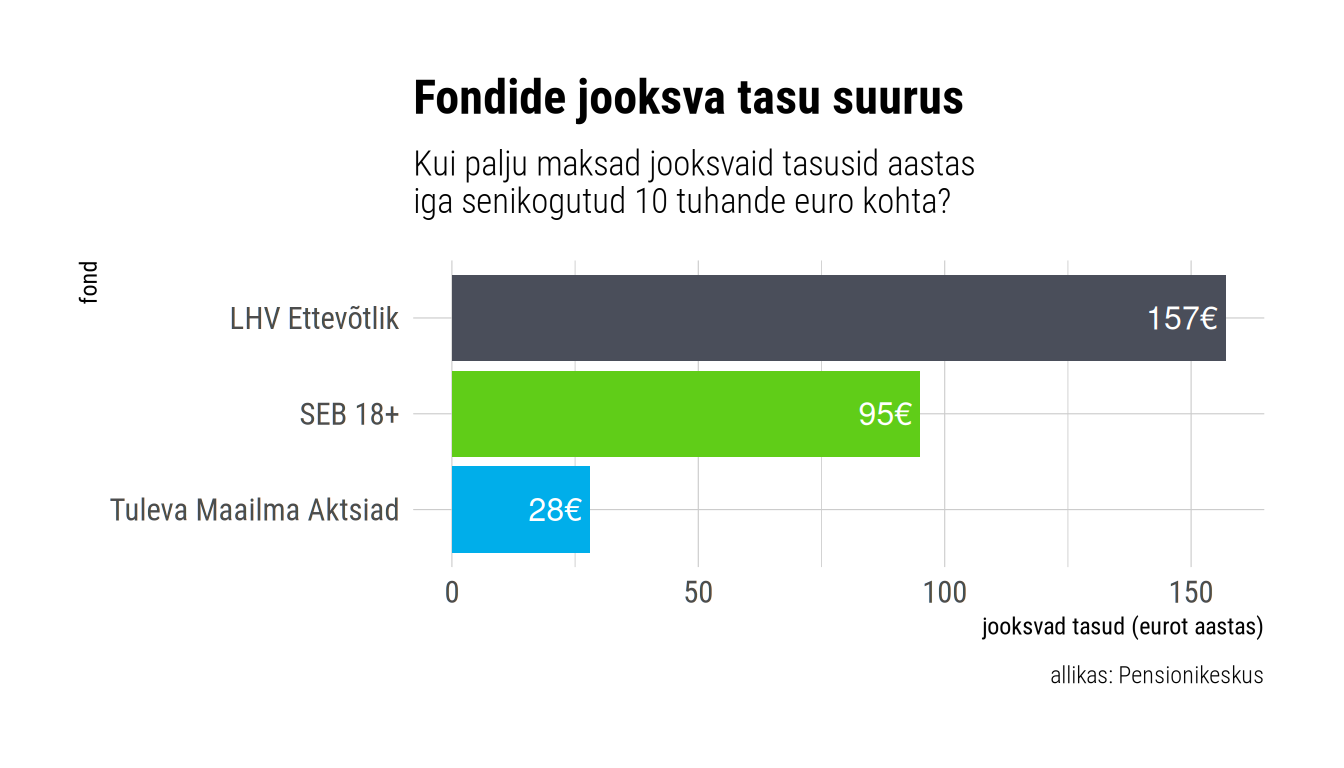

Millised on fondide jooksvad tasud?

Jooksvad tasud sisaldavad kõiki tasusid, mis fondi kogumisse minevast rahast maha arvatakse (nii fondi juhtimisega seotud tasud, kui näiteks ostu-müügitehingute hinnad jne). Oluline on siin ka see, et neid tasusid maksad igal aastal kogu senikogutu pealt, mitte üksnes lisanduva summa pealt. Ehk kui fondi kogum on 10 000 eurot, siis 1% tasu tähendab, et maksad 100 eurot aastas. Kui see kogum kasvab 20 000 euro peale, siis maksad juba 200 eurot aastas ja nii iga aasta.

NB! Jooksvad tasud on ajas muutuvad, siin on näidatud nende viimane seis, mis avaldatud Pensionikeskuses. Tuleva ühistu liikmena saaksid veel 5€ tagasi kickbacki oma liikmekapitali arvele.

Aktiivselt juhitud fondid peavad indeksfondidega sammu pidamiseks ületama turukeskmist (ehk turuindeksit) rohkem, kui nende jooksvad tasud ületavad indeksfondi tasusid. Kogu minu argument on, et ajalooliselt ei ole nad keskmiselt seda suutnud. Kas võib olla erandeid? Võib, aga ma ei paneks oma raha selle alla. Vahur ja Endriko usuvad endasse rohkem.

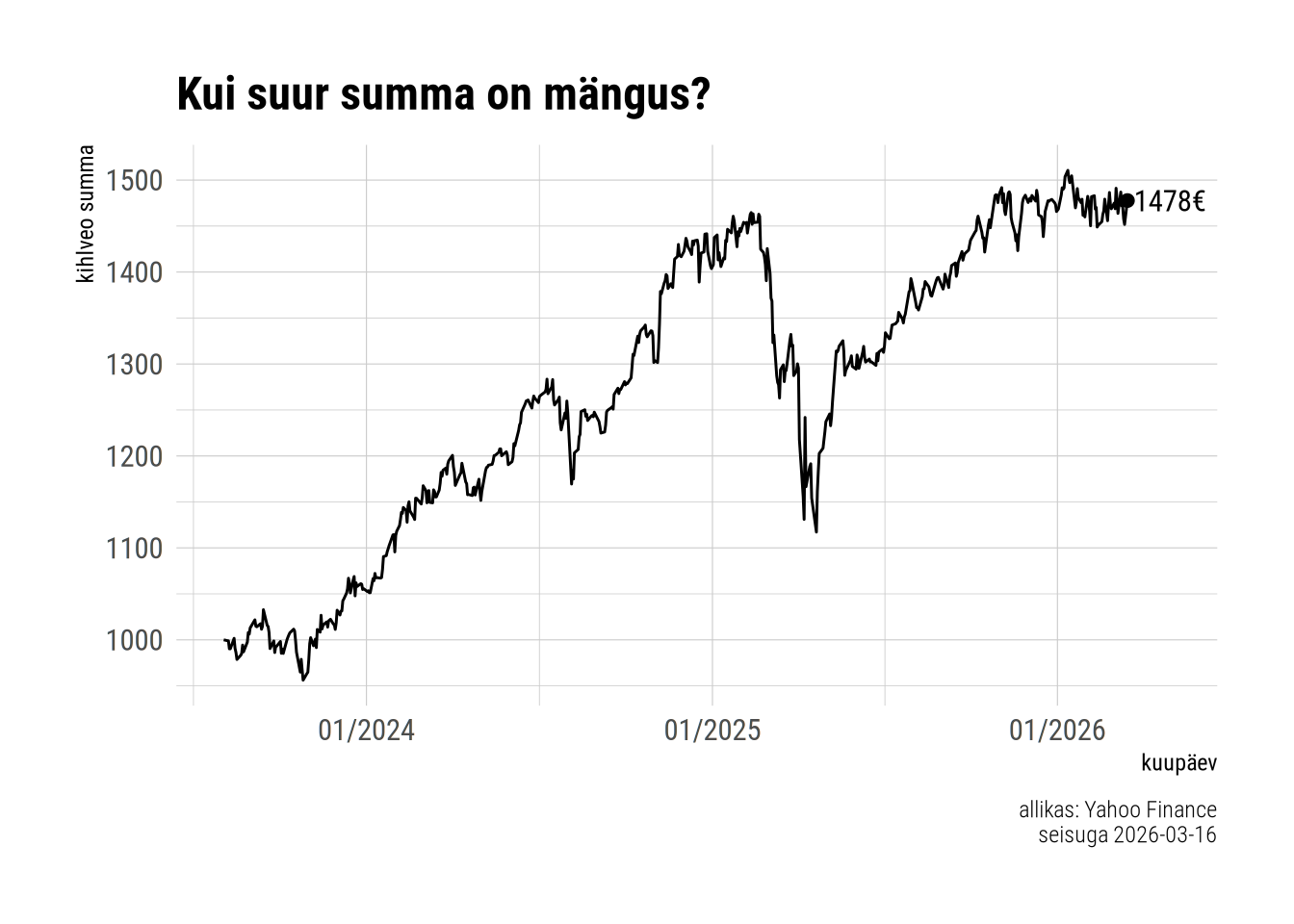

Kuidas on läinud summal, mille peale kihla vedasime?

Me vedasime kihla 1000€ peale indekseerituna S&P 500-sse. Kuis see summa aja jooksul kasvanud/kahanenud on ja kuhu tänaseks jõudnud?

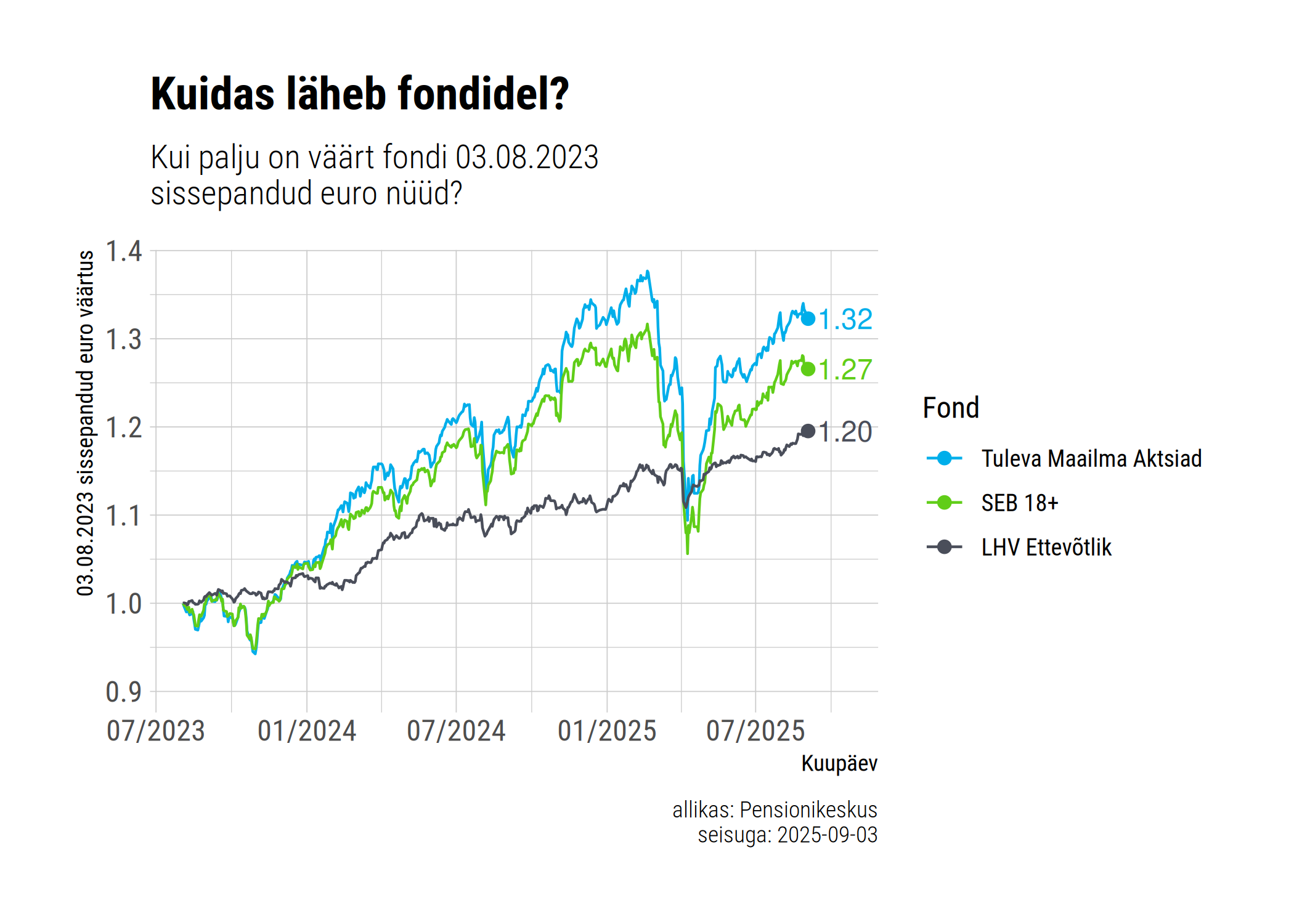

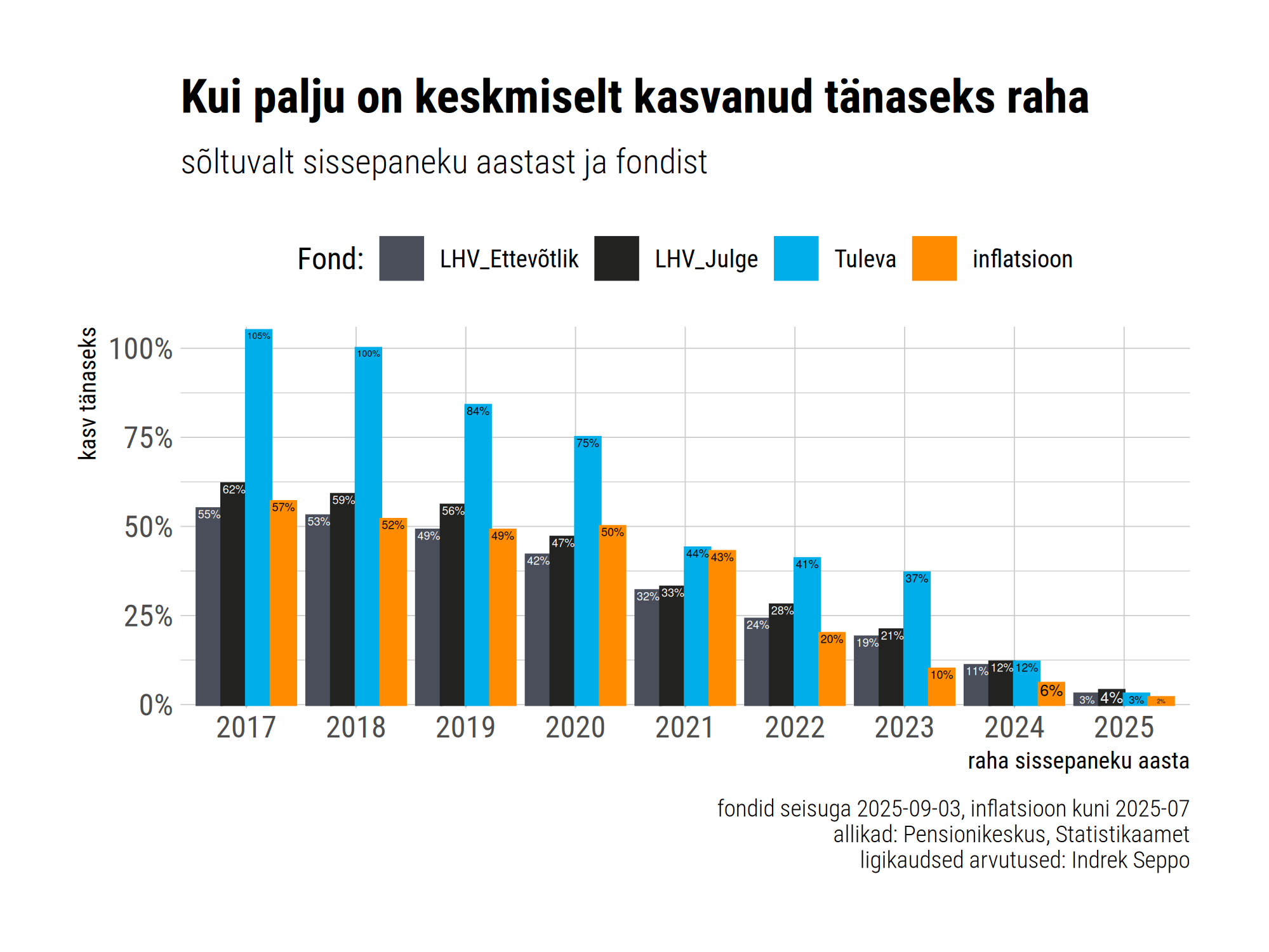

Kuidas on LHV fondidel läinud pikemas perspektiivis võrreldes Tulevaga?

Tegelikult ei ole pensioniinvestori jaoks kuigi oluline see, kui palju tõuseb mõni fond kahe kuupäeva vahel. Meid huvitab, palju meie jooksvad sissemaksed tõusevad selleks ajaks, kui neid välja võtma hakkame. Ehk neid kuupäevi, mille vaheline kasv – või langus – meid huvitab, on palju.

Ma olen siin graafikul püüdnud seda visualiseerida. Ta ei ole päris täpne – ma olen siin eeldanud, et igal päeval on veidi raha pensionifondi kantud (tegelikult kantakse kuskil kuu keskel) ja arvutanud, kui palju see keskmiselt viimastel andmetel kasvanud on.

Kuna seda inspireeris mind tegema mingi LHV fondide reklaam, siis võrdlen siin neid fonde, mida LHV hoogsalt soovitab, Tuleva indeksiga, kus ma ise olen. Võrdluseks on lisatud inflatsioon.

Huvitav on seegi, kuidas see graafik üle aja muutunud on. Kliki videol, et näha, kuidas see graafik ajas muutunud on.

Kust näha, kuidas on läinud sinul endal?

Pensionikeskus

Ametlik II samba portaal

- Logi sisse Pensionikeskuse lehele

- Mine: Raportid → Tootlus

- Vaata oma raha tootlust

Tuleva portaal

Detailne analüüs

- Ei pea olema Tuleva koguja

- Võrdlus inflatsiooniga

- Näed täpseid jooksvaid tasusid